Az új nyugdíjbiztosításokról

Azt már sokszor leszögeztük, hogy nyugdíjmegtakarításra mindenkinek szüksége van, aki még nem érte el a nyugdíjas kort. De azt is tudjuk, az elmúlt 3 évben mindössze kétszázezer körüli nyugdíjbiztosítás köttetett Magyarországon, így az érintett korosztály zöme még előtte áll ennek a lépésnek (ez a szám dinamikusan növekszik, tavaly egyébként a nyugdíjpénztári tagság létszáma is nőtt, de a kettő együtt is még a másfél milliótól is messze van, NYESZ számlát pedig alig néhány tízezren vezetnek).

Úgy gondoljuk, hogy az idei év sok szempontból különleges lesz a nyugdíjbiztosítások terén.

Egy korábbi írásunkban már jeleztük, hogy idén január 1-től megújultak a megtakarítási életbiztosítások, pontosabban a befektetési egységhez kötött életbiztosítások (unit-linked termékek). A nyugdíjbiztosítások túlnyomó többsége ebbe a körbe tartozik, így január 1-től gyakorlatilag a teljes nyugdíjbiztosítási kínálat megújult.

Első körben hat biztosító hét új nyugdíjbiztosítási termékét vizsgáltuk meg és végeztünk összehasonlításokat (csakhogy az új elnevezéseket is szokjuk, a vizsgált konstrukciók a következők, a sorrend nem egyezik a táblázatokéval: CIG Pannónia NyugdíjkötvényE, Generali My Life, Generali My Life Prémium, Metlife Nyugdíjprogram, UNION Pezsgő, UNIQA Jövőkulcs Bonus és Vienna Life Active).

Örvendetes, hogy több biztosító megnyitotta a kapukat a nyugdíjhoz közelebb állók előtt, míg korábban a belépési kor jellemző maximuma 55 év volt, ez mára a legtöbb konstrukciónál 60 évre változott (de olyan megoldás is van, amelyet csak 50 évnél fiatalabbak vehetnek igénybe).

Ami közös az összes új termékben, hogy nagymértékben leegyszerűsödött a költségszerkezet. Megszűntek a kezdeti egységek, átláthatóbbá váltak a költségek és az ezeket ellensúlyozó bónuszok. Itt általános díjcsökkenésről nem beszélhetünk, ez inkább a szabadon felhasználható unit-linked biztosításokat érintette, hiszen a nyugdíjbiztosítások költségei eddig is maximalizálva voltak, de a költségek szintje valamelyest mérséklődött.

Költségek összehasonlítása

A költségek többféleképpen csoportosíthatók és rendkívül változatos jogcímen és elnevezéssel találkoztunk, de a lényeg nagyjából a következő:

Minden biztosításban vannak a kockázati költségek. Nagy különbség van az egyes biztosításokba beépített kockázati elemei között, van olyan, amelyik szinte jelképesnek mondható 100 eFt-os biztosítási összeget fizet a biztosított közlekedési balesetből eredő halála esetére és van olyan biztosító, ahol a garantált haláleseti biztosítási összeg az éves díj 2-10-szerese és van, ahol egyszerűen a számla egyenlegét fizetik ki a biztosított halála esetén. Ebből következően van, ahol nem is számítanak fel külön kockázati díjat és van, ahol ez azért érzékelhető összeget jelent.

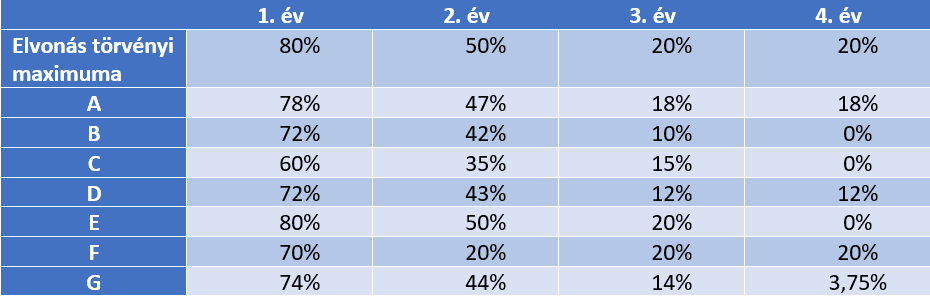

A költségek egy részét a befizetéskor számítják fel a biztosítók. A legmeghatározóbb elem ezek közül az ún. kezdeti költség (szerzési költség, vagy szerződéskötési költség). Ennek mértékét a törvény is maximálja, ez hivatott fedezni a szerződéskötéssel kapcsolatos kiadásokat, így ez egy jelentős tétel. A törvényi maximum keretein belül azonban nagyon eltérőek az egyes biztosítói megoldások. A táblázatban az összehasonlíthatóság kedvéért egy 20 éves futamidejű nyugdíjbiztosításra néztük meg a szerződéskötési költségeket. Van, ahol az elvonás mértéke független a futamidőtől, van, ahol rövidebb futamidőkre jelentősen mérséklődik.

Szintén a befizetéshez kapcsolódóan számítják fel a biztosítók a különböző elnevezésű egyéb költségtételeket, amelyek a díjfizetés módjától és/vagy gyakoriságától függő beszedési díj vagy hasonló néven szerepelnek, emellett fix összegű vagy díjfüggő adminisztrációs költségek is előfordulnak.

Az utolsó jelentős költségtényező a vagyonarányos költség, amit a biztosítás állománya után számítanak fel. Itt is hihetetlen különbségekkel találkozunk. A legalacsonyabb díj a kezelt állomány 1,5%-a, de van 2,4%-os díjtétel is. Mivel az idő előrehaladtával itt többmilliós állományokról is beszélhetünk, egy százalékpontnyi eltérés akár százezres évi különbségeket jelenthet. A legtöbb biztosító kezdettől felszámít ilyen költséget, de akad olyan is, ahol csak a negyedik évtől.

Bónuszrendszerek

A költségeket, különösen a kezdeti, szerzési (szerződéskötési) költséget a biztosítók a legkülönbözőbb számítási módú bónuszrendszerrel ellensúlyozzák. Vagy olyan biztosító, ahol a bónusz csak a kezdeti éves díjtól függ és annak meghatározott százalékát fizetik ki a futamidő bizonyos pontjain, de olyan biztosító is van, amely 5 különböző jogcímű bónusszal ellensúlyozza a költségeket. A díjhoz kapcsolódó bónuszok (a hűségbónuszok általában ebbe a kategóriába tartoznak) mellett találunk vagyonarányos bónuszmegoldást is.

Nagyok az eltérések abban is, hogy mikor kerül sor bónusz jóváírásra. Van, ahol már az első évtől, van ahol, az első 20 évben, van, ahol mondjuk a 10. évtől, s több olyan is van, ahol a bónuszfizetés a kerek évfordulókon történik. Nagyon nem mindegy az sem, hogy mik a bónusz feltételei: van olyan biztosító, ahol a hűségbónuszt már egy szüneteltetéssel is elveszíthetjük, van, ahol ez csak azzal jár, hogy abban az évben nem kapunk bónuszt és olyan is van, ahol csak a visszavásárlással veszítjük el bónusz jogosultságunkat.

További különbségek

Rendkívül sok tehát a különbség az egyes biztosítók költségszerkezete, bónuszrendszere között és akkor még nem szóltunk a beépített és választható kockázati biztosítási elemekről, valamint arról a nem elhanyagolható kérdésről, hogy milyen eszközalapokat választhatunk, milyen devizanemben takaríthatunk meg, milyenek az eseti díjak feltételei. Nagyon az eltérések abban is, hogy milyen kockázatcsökkentő eszközök állnak rendelkezésünkre (árfolyamfigyelő rendszerek, automatikus átváltások vagy figyelmeztetések, portfóliók stb.).

Az összehasonlításokat mindig azonos hozamot feltételezve tettük meg, de tény, hogy nagy eltérések lehetnek a biztosítói eszközalapok hozamaiban is. Van olyan biztosító, amely több, mint 20, régóta ismert eszközalapját kínálja megújult nyugdíjbiztosításához is, de több olyan biztosító is van, amely a teljes eszközalap-csomagot lecserélte és a korábbiakhoz hasonló, vagy éppen struktúrájában is teljesen eltérő alapokat kínál, ami gyakorlatilag lehetetlenné teszi a hozamelvárásnak való megfelelés érdekében a múltbéli hozamok összehasonlítását – még ha tudjuk is, hogy a múltbeli hozamok semmiféle garanciát nem jelentenek a jövőre nézve.

Összehasonlítás konkrét példákon keresztül

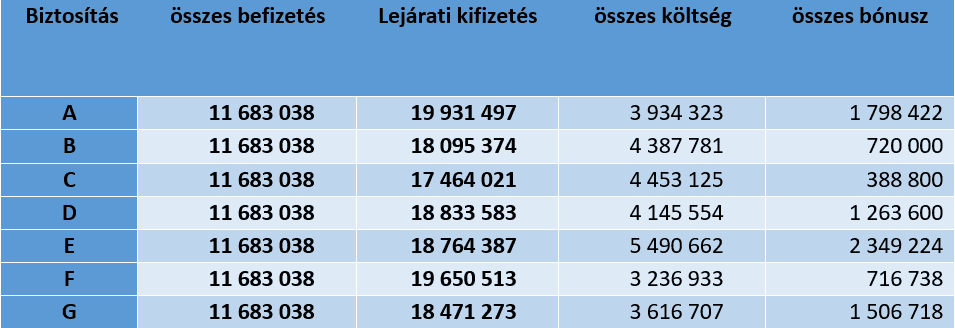

Végezetül nézzük meg, hogy alakulnak befizetéseink és a szerződés végére várható biztosítási összegek a vizsgálat konstrukciókban. Néhány példával próbáljuk meg szemléltetni a különbségeket.

Először egy 56 éves ügyfél 9 év futamidejű nyugdíjbiztosítását nézzük meg, az éves díj 650 eFt, hogy maximálisan igénybe vehesse az adókedvezményt, s mivel az adókedvezmény tovább nem növelhető, indexálással nem számolunk. A feltételezett hozam évi 5%.

Mint látjuk, két olyan biztosító is van, amely kizárja a szerződéskötést a rövid futamidő miatt. A költségek és a bónuszok között is nagyok a különbségek, így a lejárati összegeknél a várható legkisebb és legnagyobb között 2,75 MFt eltérést tapasztalunk azonos hozamok mellett is.

Másodikként vizsgált ügyfelünk 42 esztendős, még 23 éve van a nyugdíjig. Havi 20 eFt megtakarítását vállalja és ezt egy átlagos, 3%-os mértékkel indexálni tervezi. A feltételezett hozam 5%.

A kisebb összegű befizetés mellett is 2,5 MFt-os különbséget látunk az egyes lejárati összegek között!

Végül nézzünk meg egy 25 éves ügyfelet, aki havi 15 eFt megtakarítást tervez. Szintén 3%-os indexálással és 5%-os hozammal számoltunk:

Itt már drasztikusak a különbségek. Az egyik biztosításból az alacsony megtakarítási összeg kizárja. Azonos hozamkörnyezetben a kalkulált legalacsonyabb és legmagasabb lejárati kifizetés között közel 8 MFt (!) a különbség, az egyik biztosítás esetében tehát ebben a hozamkörnyezetben 33%-kal magasabb összegre számíthatunk, mint a másiknál! Ha a költségeket részletesen is megnéznénk, azt látnánk, hogy az utolsó számpéldában a szerződéskötési költség 180 eFt, a legmagasabb 400 eFt, arról nem szólva, hogy a legalacsonyabb bónusz az első éves díj 110%-a, míg a legmagasabb 2274%-a az első évnek.

Nagyon körültekintően kell eljárnunk, nagyon nagyok a különbségek, egy rossz választással akár harmadával is eltérhet a lejáratkor kézhez kapott megtakarítás összege. A sorrend változhat, más és más lehet a kedvező megoldás kortól, megtakarítási összegtől és egyéb szempontoktól függően.

Tanácsadóként hivatásunknak tartjuk, minden ügyfelünknek segítsünk a számára legmegfelelőbb nyugdíjbiztosítás kiválasztásában, ehhez többek között ezt saját, a költségeket és bónuszokat figyelembe vevő elemző programot is felhasználjuk. Kérje ingyenes tanácsadásunkat még ma!