Logika órán szokták levezetni: Minden ember halandó.Szókratész ember.Szókratész halandó. Szegény Szókratész – gondolhatjuk…

Sokszor hallunk rossz híreket. Szerencsés esetben az ember fiatal korában legfeljebb a nagyszülei generációjának temetéseire jár. Aztán a szülei generációjának temetéseire. Meg egyre többször kortársakéra… Nem sokkal a 30 éves érettségi találkozó után már négy osztálytársam neve mellett szerepel lakcím helyett kereszt…

Amikor halálhírt hoz a postás, hajlamosak vagyunk megnyugtatni magunkat: Igen, persze, ő mindig bagózott, ő veszélyes sportot űzött, hát igen, szegénynek a szülei is rákban haltak meg és különben is minek ivott annyit… Másokkal bizony előfordul ilyesmi… Még szerencse, hogy csak másokkal… Biztos?

Nemrég készítettünk egy felmérést, aminek a hangzatos „Élet-halál kérdései” címet adtuk. Szerettük volna megtudni, hogy Ön és többi ügyfelünk hogy látja ezeket a kérdéseket.

Az első kérdés arra kérdezett rá, hogy vajon hány honfitársunk halt meg az elmúlt évben. Erre a kérdésre kaptuk a legtöbb jó választ, válaszadó ügyfeleink 72%-a válaszolta azt, hogy 131 600 haláleset történt az elmúlt esztendőben. 17% ennél is pesszimistábbnak gondolta a helyzetet és közel 200 ezer halálesetet tippelt és alig több, mint 10 % választotta az optimista, 100 ezer alatti válaszokat.

Amit már sokkal kevesebben tippeltek helyesen, az az, hogy a 40 és 60 közötti népességből mennyit veszítünk el… Nem egészen 40% válaszolta meg helyesen, hogy a 40. születésnapjukat megérő férfiak közül minden ötödik, a nők közül minden tizedik már nem ünnepli meg 60. születésnapját… Ebben az időszakban az emberek többsége még abban a helyzetben van, amikor másokról is gondoskodnia kell. Mit is jelent ez? Saját magán felül még jövedelmének egy részét olyanokra fordítja, akik még (vagy már) nem tudnak magukról gondoskodni.

Ön kiért felelős anyagilag? Ha Ön ma nem ért volna haza, milyen helyzetbe kerülne a családja? Milyen vészforgatókönyv lépne életbe ma, ha Ön egy túlhajszolt munkanap után nem ért volna többet haza? Mire elég a család fennmaradó jövedelme? Mekkora megtakarítással rendelkeznek? Miről kell lemondania a hátramaradottaknak, miután kifizetik a méltó végtisztességet?

Tudjuk, hogy nem túl barátságos kérdések ezek, de egyszer szembe kell néznünk velük. És inkább előbb, mint később.

Hány emberrel fordult már elő, hogy úgy gondolta, hogy még túl korai ilyesmin gondolkodni, hiszen fiatal, életerős, egészséges. Aztán amikor már odáig jutott, hogy ráébredt felelősségére és elhatározta, hogy ideje gondoskodnia a családról egy váratlan tragédia esetére, mert megjelentek az első figyelmeztető jelek – már nem volt olyan biztosító, aki felvállalta volna a kockázatát, vagy ha mégis, akkor jelentős felárral vagy súlyos kizárásokkal…

Hány ember van, aki úgy gondolja, hogy hagy hátra elég vagyont, házat, nyaralót – elég lesz az örökségként. De milyen örökség az, ha a túlélés érdekében mindjárt el kell kezdeni a vagyon felélését, eladni a nyaralót, kisebb lakásba költözni…

És hány ember van, aki úgy gondolja, hogy kellemetlen ilyen kérdésekkel foglalkozni és úgy hagyja itt a családját, hogy nincs olyan anyagi tartalék, ami pótolhatja az ő kieső jövedelmét, s esetleg még a család ingatlanát is jelentős adósság terheli…

Mikor ülünk le és beszéljük meg, hogyan óvhatja meg családját egy nem várt tragédia anyagi következményeitől? Akkor már késő lakásbiztosítást kötni, amikor már elindultak felénk a tűzoltók…

Adja meg elérhetőségét és visszahívjunk Önt egy időpont egyeztetésére, vagy keressen bennünket bármely más elérhetőségünkön!

Ha előbb még utánaolvasna és szeretne többet megtudni a kockázati életbiztosításokról, kattintson ide!

Visszahívás kérése

Élet-halál kérdései - magunk is meglepődtünk!

Több dolgon is meglepődtünk. Először is kellemes meglepetés volt, milyen sokan vették a fáradságot és töltötték ki kérdőívünket – az első szó természetesen a nekik szóló köszönet: Köszönjük!

A második dolog, amin meglepődtünk (ez nem annyira „kellemes” meglepetés), az a helyes válaszok aránya. Mielőtt elmondanánk a „megfejtést”, néhány rövid számadat:

Mindössze egyetlen válaszadó adott 5 helyes választ, ennél többet senki! És mindenkinek volt legalább egy helyes válasza…

A válaszadók átlagosan 2,875 pontot értek el a lehetséges 10 pontból. Mivel négy lehetséges válasz volt minden kérdésre, elméletileg 2,5 pont lenne az elérhető, ha mindenki vaktában, teljesen véletlenszerűen válaszolt volna. Ehhez képest alig 0,4 ponttal magasabb az elért eredmény…

Természetesen tudjuk, hogy nehéz kérdéseket tettünk fel, így most további elemzés helyett nézzük végig a kérdéseket.

1. Ön szerint hányan haltak meg a tavalyi évben Magyarországon? – a helyes válasz 131 600 volt, ezt a válaszadók közel háromnegyede jól válaszolta meg.

2. Minden hányadik férfit ill. nőt veszítjük el 40 és 59 éves kora között? – nos, a vélemények megoszlottak. 38% találta el a helyes választ, a válaszadók fele ennél jóval optimistább, szerintük minden 10. férfit és minden 15. nőt… Sajnos a valóság ennél sokkal kiábrándítóbb… A statisztikák szerint 5 negyven éves férfi közül 1 nem éri meg a 60. születésnapját, a hölgyek között jobb az arány, 10 negyven éves hölgy közül 1 nem fogja elfújni a 60. tortáján a gyertyákat… Belegondolt? A 25 éves általános iskolai osztálytalálkozóra összejött 40 fős (20 fiú, 20 lány) osztályból 4 fiú és 2 lány nem lesz ott a 45 éves találkozón…

3. Mit gondol? A halálesetek hány százalékát okozzák daganatos betegségek? – 44% helyesen gondolta ezt a szomorú tényt: a halálesetek 27%-át daganatos betegségek okozzák. 22% még ennél is sötétebbnek látja a helyzetet (reméljük nem haladunk efelé), 33% optimistább egy kicsit… Igen. A halálesetek több, mint negyedéért daganatos betegség a felelős…

4. Évente vajon hány új rákbeteget diagnosztizálnak Magyarországon? – A túlnyomó többség optimista, de szembesülnünk kell a realitásokkal.Évente nyolcvanezer… Jóval több, mint Győr lakosságának a fele… Ezt egyébként alig 17% válaszolta helyesen, a 40% az 50 ezer, közel 30% a 66 ezer főt gondolta helyesnek. Nyolcvanezer… Ön mennyire van felkészülve arra az esetre, ha valamelyik évben belekerül ebbe a körbe?

5. Az elmúlt tíz évben hány százalékkal nőtt a szív- és érrendszeri betegségek száma? – ezt el sem hinnénk. Önök sem hitték el. 10 év alatt 45%-os növekedés… Még a fele is sok lenne, a válaszadók többsége ezt gondolta helyesnek…

6. Hány percenként hal meg egy honfitársunk szív- és érrendszeri betegség miatt? – Nem. Nem óránként, ahogy válaszadóink több, mint negyede remélte, de nem is félóránként, amire éppen 50% tippelt, de még csak nem is minden 20. percben. Mindössze 8 perc telik el két, szív- és érrendszeri betegség okozta haláleset között. 8 perc. Rosszabb esetben egy cigaretta elszívásának az ideje. Ugye tudja, hogy az életbiztosításoknál a nemdohányzók sokszor feleannyit fizetnek ugyanakkora biztosítási védelemért, mint a dohányzók?

7. Ön szerint hány magyart kezelnek magas vérnyomás betegséggel? – Csak 17% gondolta, hogy 1 millió fő alatti ez a létszám, a többség szerint másfél millió. A válaszadók ötöde szerint 2,1 millió fő. És mindössze egy (!) válaszadó gondolta helyesen: 3 millió fő. Majdnem minden harmadik magyar…

8. Tudja, hogy egy átlag magyar ember naponta hány percet tölt testedzéssel (beleértve még akár a munkahelyig való sétát is)? – Hát itt legalább van némi helyes önismeretünk… A többség jól gondolta: mindössze 8 percet… A legfontosabb valószínűleg a megelőzés, a helyes életmód. Lenne… De vajon az ilyen jellegű újévi fogadalmak tevők közül hányan tartanak ki elhatározásuk mellett? És ha nem, legalább rendelkeznek elégséges pénzügyi védelemmel?

9. Mit gondol? Mekkora életbiztosítási fedezettel rendelkezik egy átlagos magyar? – ez volt az egyetlen kérdés, ahol a válaszadók többsége pesszimistább volt a valóságnál, az információ az Aegontól származik és a helyes válasz: 2 MFt forint (amihez persze hozzátartozik, hogy jó néhányan rendelkeznek több tíz, vagy akár 100 MFt-os fedezettel, míg nagyon sokan egyáltalán nem…). Egyébként ez az egyetlen olyan kérdés, ahol a helyest választ senki nem találta el…

10. Mennyi időre elegendő anyagi tartalékkal rendelkezik egy átlag magyar ember? – Annyira senki nem rugaszkodott el a valóságtól, hogy fél vagy háromnegyed évet tippelt volna. 55% szerint az tartalék 2 hónapra elegendő egy átlagos magyar családban. Sajnos a valóság sokkal rosszabb. Egy átlagos magyar család 3 és fél heti (!) tartalékkal rendelkezik. És ebben is benne vannak a több tízmilliós tartalékkal rendelkező családok is… Ebből a három és fél heti tartalékból kell megoldani nemcsak a hirtelen kazáncserét, de ennyi marad, ha a családfenntartó egy váratlan (és ki várja?) betegség, baleset folytán meghal és akkor is, ha egy betegség vagy baleset miatt hosszú időre kiesik a munkából vagy végérvényesen megrokkan… Nemcsak a temetést kell rendezni, hanem a lecsökkent bevételek mellett ebből kell fizetni a család rezsijét, a gyerekek nevelését… És arról még nem beszéltünk, hogy ez nem csak bevételkieséssel jár, hanem jelentős kiadásokkal is. Meg arról sem, hogy a több, mint 4 millió magyar háztartásnak átlagosan 1,3 millió forint hiteltartozása van, amit akkor is törleszteni kell, ha a család elveszíti a családfenntartót. Ilyenkor nyúlhat a tartalékhoz vagy ilyenkor nyújt segítséget egy megfelelő kockázati biztosítás…

A kérdésekre kapott válaszok és a témák súlya miatt a következő időszakban bejegyzéseinkben, hírleveleinkben végigvesszük ezeket a témákat, hogy ezzel is segítsünk ügyfeleinknek a szükséges lépések megtételében, a helyes eszközök megválasztásában. Szóval úgy, mint a sorozatokban: folytatása következik. Mert nem mehetünk el szó nélkül az eredmények mellett.

És persze nem marad el a nyereménysorsolás sem, amelynek eredményéről hétfőn értesítjük a nyerteseket!

Visszahívás kérése

A magyarok fele már a gyógyulást sem itthon képzeli el

Magas színvonalú ellátás, várakozási listák nélkül, kulturált környezetben

Lehangoló véleménnyel vannak a magyarok a hazai egészségügyről, súlyosabb betegség esetén a lakosság fele külföldön gyógyulna. Bizalmatlanságból vagy tudatosságból egy orvosi diagnózis már csak keveseknek elég, mindemellett az emberek többsége mára felismerte az idő kritikusan fontos szerepét a korai diagnózis és az időben kezdődő gyógykezelés tekintetében – derült ki a CIG Pannónia Életbiztosító Nyrt. által készített kutatásból.

A felmérés kimutatta, hogy a magyar lakosság 57 százaléka elégedetlen a hazai egészségügyi ellátás színvonalával, ugyanakkor mindössze 7 százaléka értékeli jónak az egészségügyi ellátást.

Igény a gyógyturizmusra

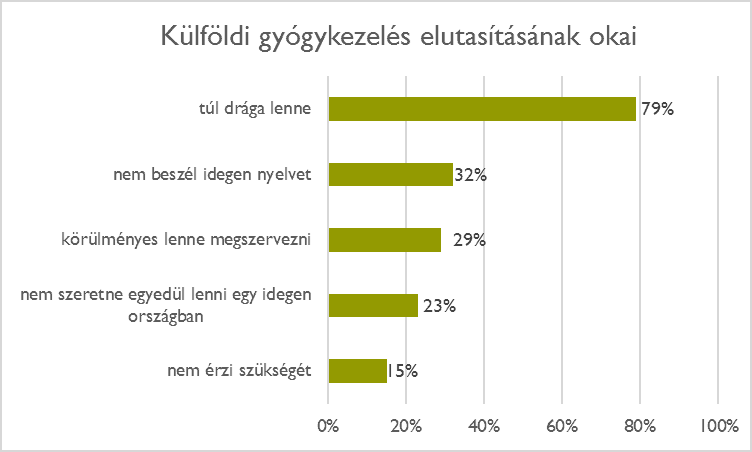

Olyan súlyos betegségek esetén, mint az érrendszeri, idegrendszeri vagy daganatos megbetegedések, a lakosság csaknem fele kezeltetné magát külföldön. Akik az itthoni orvoslást választanák, azoknak csupán 15 százaléka véli úgy, hogy gyógyulása érdekében nem lenne szükséges külföldre utaznia. 79 százalékukat a túlzott költségek tartanák vissza, míg harmadukat a körülményes szerevezés és az idegen nyelvek ismeretének hiánya marasztalná itthon. Az hazai gyógyulást választók több mint ötöde nem szeretne a kezelés ideje alatt egyedül lenni egy idegen országban.

Nem elég egy szakvélemény

Ha a diagnózis súlyos betegséget állapítana meg, a magyarok óvatosságból vagy bizalmatlanságból nem elégednének meg csupán egy orvosi szakvéleménnyel. A megkérdezettek fele másodlagos, míg ötöde három vagy több diagnózis ismeretében választaná ki a kezelés módját. A közhiedelemmel ellentétben a magyarok nem az interneten tájékozódva szeretnének gyógyulni, a megkérdezettek csupán 1 százaléka mondta azt, hogy nem fogadná el orvosa véleményét és inkább saját maga keresne rá a világhálón a kezelési lehetőségekre.

A helyzet nem megoldhatatlan

Van olyan egészségbiztosítás, amely elfogadható áron nyújt megnyugtató megoldást a fenti problémákra:

második, külföldi szakvélemény a betegségek széles körére

öt súlyos betegségcsoport esetén külföldi gyógykezelés finanszírozása, ami magában foglalja:

a legjobb orvos ill. intézmény felkutatását

a gyógykezelés / műtét költségeinek vállalását

az utazás megszervezését

hozzátartozóval együtt történő utazást

szükség esetén tolmács biztosítását

gyógyszeres terápia költségét

Számos más egészségbiztosítási megoldás is létezik, amelyek betegség esetén jelentős összeggel vagy a gyógykezelés megszervezésével segítik az Ön és családtagjai mielőbbi gyógyulását. Ön mit tesz egészsége érdekében? Mikor ülünk le és beszéljük meg az egészsége megóvására rendelkezésre álló lehetőségeket?

Adja meg elérhetőségét és visszahívjunk Önt egy időpont egyeztetésére, vagy keressen bennünket bármely más elérhetőségünkön!

Visszahívás kérése

A magyaroknak fontos, hogy saját lakásuk legyen

A 24.hu portálon olvashatunk egy felmérést, amely az OTP Ingatlanpont megbízásából készítettek:

A felmérés szerint tízből kilenc magyar saját tulajdonú ingatlanban lakik. A 35 országot tömörítő OECD országok között ezzel dobogós, harmadik helyezett hazánk. A magas rátának pedig a közvetlen lakhatási célon túli okai is vannak.

A közép-európai országok hagyományosan uralják a mezőnyt, amikor a lakástulajdonlási statisztikákról esik szó.

A magyar társadalom erősen röghöz kötött, Dr. Dúll Andrea környezetpszichológus szerint a volt szocialista régió társadalmainál erős identitásképző elem a saját otthon. Az emberek a felnőttséggel, az önálló élettel azonosítják az ingatlantulajdon megszerzését.

Valóban, a magyarok kicsit több mint negyede az önálló lakhatás megoldását jelölte meg céljaként az OTP Ingatlanpont megbízásából készült kutatásban. Majdnem hasonló arányban szerepelt az indokok között a más környékre költözés (25%), és a nagyobb ingatlan választása (24%). Messze lemaradva jön a generációk szétválása (12%) és a befektetési célú vásárlás (8%).

Ez utóbbi adat kicsit csalóka, valójában többen számítanak ma befektetési céllal vásárlónak, mint feltételeznénk. Ugyanis az is befektetésnek minősül, ha valaki magának, későbbi, élethelyzettől függő értékesítés céljából vásárol ingatlant. A cikk egészét itt olvashatják.

A jó hírünk az, hogy a saját otthon utáni vágyunk kielégítését nagy mértékben segíti az állam azzal, hogy ha elkezdünk takarékoskodni akár saját célunkra, akár gyermekeink, unokáink lakásvásárlására vagy más lakáscélra (meglevő otthonunk bővítése, felújítása, korszerűsítése stb.), minden megtakarított 1000 forintunkhoz 300-at hozzátesz az állam. Ön tudja, hogy egy négytagú családban egy 10 év alatt közel 3 millió forint állami támogatást jelenthet? Érdekli ez a lehetőség? Olvasson többet is a lakástakarékokról és kérjen ingyenes tanácsadást!

Visszahívás kérése

Az új nyugdíjbiztosításokról

Azt már sokszor leszögeztük, hogy nyugdíjmegtakarításra mindenkinek szüksége van, aki még nem érte el a nyugdíjas kort. De azt is tudjuk, az elmúlt 3 évben mindössze kétszázezer körüli nyugdíjbiztosítás köttetett Magyarországon, így az érintett korosztály zöme még előtte áll ennek a lépésnek (ez a szám dinamikusan növekszik, tavaly egyébként a nyugdíjpénztári tagság létszáma is nőtt, de a kettő együtt is még a másfél milliótól is messze van, NYESZ számlát pedig alig néhány tízezren vezetnek).

Úgy gondoljuk, hogy az idei év sok szempontból különleges lesz a nyugdíjbiztosítások terén.

Egy korábbi írásunkban már jeleztük, hogy idén január 1-től megújultak a megtakarítási életbiztosítások, pontosabban a befektetési egységhez kötött életbiztosítások (unit-linked termékek). A nyugdíjbiztosítások túlnyomó többsége ebbe a körbe tartozik, így január 1-től gyakorlatilag a teljes nyugdíjbiztosítási kínálat megújult.

Első körben hat biztosító hét új nyugdíjbiztosítási termékét vizsgáltuk meg és végeztünk összehasonlításokat (csakhogy az új elnevezéseket is szokjuk, a vizsgált konstrukciók a következők, a sorrend nem egyezik a táblázatokéval: CIG Pannónia NyugdíjkötvényE, Generali My Life, Generali My Life Prémium, Metlife Nyugdíjprogram, UNION Pezsgő, UNIQA Jövőkulcs Bonus és Vienna Life Active).

Örvendetes, hogy több biztosító megnyitotta a kapukat a nyugdíjhoz közelebb állók előtt, míg korábban a belépési kor jellemző maximuma 55 év volt, ez mára a legtöbb konstrukciónál 60 évre változott (de olyan megoldás is van, amelyet csak 50 évnél fiatalabbak vehetnek igénybe).

Ami közös az összes új termékben, hogy nagymértékben leegyszerűsödött a költségszerkezet. Megszűntek a kezdeti egységek, átláthatóbbá váltak a költségek és az ezeket ellensúlyozó bónuszok. Itt általános díjcsökkenésről nem beszélhetünk, ez inkább a szabadon felhasználható unit-linked biztosításokat érintette, hiszen a nyugdíjbiztosítások költségei eddig is maximalizálva voltak, de a költségek szintje valamelyest mérséklődött.

Költségek összehasonlítása

A költségek többféleképpen csoportosíthatók és rendkívül változatos jogcímen és elnevezéssel találkoztunk, de a lényeg nagyjából a következő:

Minden biztosításban vannak a kockázati költségek. Nagy különbség van az egyes biztosításokba beépített kockázati elemei között, van olyan, amelyik szinte jelképesnek mondható 100 eFt-os biztosítási összeget fizet a biztosított közlekedési balesetből eredő halála esetére és van olyan biztosító, ahol a garantált haláleseti biztosítási összeg az éves díj 2-10-szerese és van, ahol egyszerűen a számla egyenlegét fizetik ki a biztosított halála esetén. Ebből következően van, ahol nem is számítanak fel külön kockázati díjat és van, ahol ez azért érzékelhető összeget jelent.

A költségek egy részét a befizetéskor számítják fel a biztosítók. A legmeghatározóbb elem ezek közül az ún. kezdeti költség (szerzési költség, vagy szerződéskötési költség). Ennek mértékét a törvény is maximálja, ez hivatott fedezni a szerződéskötéssel kapcsolatos kiadásokat, így ez egy jelentős tétel. A törvényi maximum keretein belül azonban nagyon eltérőek az egyes biztosítói megoldások. A táblázatban az összehasonlíthatóság kedvéért egy 20 éves futamidejű nyugdíjbiztosításra néztük meg a szerződéskötési költségeket. Van, ahol az elvonás mértéke független a futamidőtől, van, ahol rövidebb futamidőkre jelentősen mérséklődik.

Szintén a befizetéshez kapcsolódóan számítják fel a biztosítók a különböző elnevezésű egyéb költségtételeket, amelyek a díjfizetés módjától és/vagy gyakoriságától függő beszedési díj vagy hasonló néven szerepelnek, emellett fix összegű vagy díjfüggő adminisztrációs költségek is előfordulnak.

Az utolsó jelentős költségtényező a vagyonarányos költség, amit a biztosítás állománya után számítanak fel. Itt is hihetetlen különbségekkel találkozunk. A legalacsonyabb díj a kezelt állomány 1,5%-a, de van 2,4%-os díjtétel is. Mivel az idő előrehaladtával itt többmilliós állományokról is beszélhetünk, egy százalékpontnyi eltérés akár százezres évi különbségeket jelenthet. A legtöbb biztosító kezdettől felszámít ilyen költséget, de akad olyan is, ahol csak a negyedik évtől.

Bónuszrendszerek

A költségeket, különösen a kezdeti, szerzési (szerződéskötési) költséget a biztosítók a legkülönbözőbb számítási módú bónuszrendszerrel ellensúlyozzák. Vagy olyan biztosító, ahol a bónusz csak a kezdeti éves díjtól függ és annak meghatározott százalékát fizetik ki a futamidő bizonyos pontjain, de olyan biztosító is van, amely 5 különböző jogcímű bónusszal ellensúlyozza a költségeket. A díjhoz kapcsolódó bónuszok (a hűségbónuszok általában ebbe a kategóriába tartoznak) mellett találunk vagyonarányos bónuszmegoldást is.

Nagyok az eltérések abban is, hogy mikor kerül sor bónusz jóváírásra. Van, ahol már az első évtől, van ahol, az első 20 évben, van, ahol mondjuk a 10. évtől, s több olyan is van, ahol a bónuszfizetés a kerek évfordulókon történik. Nagyon nem mindegy az sem, hogy mik a bónusz feltételei: van olyan biztosító, ahol a hűségbónuszt már egy szüneteltetéssel is elveszíthetjük, van, ahol ez csak azzal jár, hogy abban az évben nem kapunk bónuszt és olyan is van, ahol csak a visszavásárlással veszítjük el bónusz jogosultságunkat.

További különbségek

Rendkívül sok tehát a különbség az egyes biztosítók költségszerkezete, bónuszrendszere között és akkor még nem szóltunk a beépített és választható kockázati biztosítási elemekről, valamint arról a nem elhanyagolható kérdésről, hogy milyen eszközalapokat választhatunk, milyen devizanemben takaríthatunk meg, milyenek az eseti díjak feltételei. Nagyon az eltérések abban is, hogy milyen kockázatcsökkentő eszközök állnak rendelkezésünkre (árfolyamfigyelő rendszerek, automatikus átváltások vagy figyelmeztetések, portfóliók stb.).

Az összehasonlításokat mindig azonos hozamot feltételezve tettük meg, de tény, hogy nagy eltérések lehetnek a biztosítói eszközalapok hozamaiban is. Van olyan biztosító, amely több, mint 20, régóta ismert eszközalapját kínálja megújult nyugdíjbiztosításához is, de több olyan biztosító is van, amely a teljes eszközalap-csomagot lecserélte és a korábbiakhoz hasonló, vagy éppen struktúrájában is teljesen eltérő alapokat kínál, ami gyakorlatilag lehetetlenné teszi a hozamelvárásnak való megfelelés érdekében a múltbéli hozamok összehasonlítását – még ha tudjuk is, hogy a múltbeli hozamok semmiféle garanciát nem jelentenek a jövőre nézve.

Összehasonlítás konkrét példákon keresztül

Végezetül nézzük meg, hogy alakulnak befizetéseink és a szerződés végére várható biztosítási összegek a vizsgálat konstrukciókban. Néhány példával próbáljuk meg szemléltetni a különbségeket.

Először egy 56 éves ügyfél 9 év futamidejű nyugdíjbiztosítását nézzük meg, az éves díj 650 eFt, hogy maximálisan igénybe vehesse az adókedvezményt, s mivel az adókedvezmény tovább nem növelhető, indexálással nem számolunk. A feltételezett hozam évi 5%.

Mint látjuk, két olyan biztosító is van, amely kizárja a szerződéskötést a rövid futamidő miatt. A költségek és a bónuszok között is nagyok a különbségek, így a lejárati összegeknél a várható legkisebb és legnagyobb között 2,75 MFt eltérést tapasztalunk azonos hozamok mellett is.

Másodikként vizsgált ügyfelünk 42 esztendős, még 23 éve van a nyugdíjig. Havi 20 eFt megtakarítását vállalja és ezt egy átlagos, 3%-os mértékkel indexálni tervezi. A feltételezett hozam 5%.

A kisebb összegű befizetés mellett is 2,5 MFt-os különbséget látunk az egyes lejárati összegek között!

Végül nézzünk meg egy 25 éves ügyfelet, aki havi 15 eFt megtakarítást tervez. Szintén 3%-os indexálással és 5%-os hozammal számoltunk:

Itt már drasztikusak a különbségek. Az egyik biztosításból az alacsony megtakarítási összeg kizárja. Azonos hozamkörnyezetben a kalkulált legalacsonyabb és legmagasabb lejárati kifizetés között közel 8 MFt (!) a különbség, az egyik biztosítás esetében tehát ebben a hozamkörnyezetben 33%-kal magasabb összegre számíthatunk, mint a másiknál! Ha a költségeket részletesen is megnéznénk, azt látnánk, hogy az utolsó számpéldában a szerződéskötési költség 180 eFt, a legmagasabb 400 eFt, arról nem szólva, hogy a legalacsonyabb bónusz az első éves díj 110%-a, míg a legmagasabb 2274%-a az első évnek.

Nagyon körültekintően kell eljárnunk, nagyon nagyok a különbségek, egy rossz választással akár harmadával is eltérhet a lejáratkor kézhez kapott megtakarítás összege. A sorrend változhat, más és más lehet a kedvező megoldás kortól, megtakarítási összegtől és egyéb szempontoktól függően.

Tanácsadóként hivatásunknak tartjuk, minden ügyfelünknek segítsünk a számára legmegfelelőbb nyugdíjbiztosítás kiválasztásában, ehhez többek között ezt saját, a költségeket és bónuszokat figyelembe vevő elemző programot is felhasználjuk. Kérje ingyenes tanácsadásunkat még ma!

kérem az ingyenes nyugdíjtanácsadást!

Kérem, hogy vegyétek fel velem a kapcsolatot, szeretném, ha mielőbb találkoznánk és megbeszélnénk saját nyugdíjprogramom elindítását!

A zöld gombra kattintva elfogadod adatkezelési feltételeinket és megengeded nekünk, hogy felvegyük veled a kapcsolatot emailben, vagy ha megadod a számodat, telefonon.

Kérd hírlevelünket, hogy naprakész pénzügyi információkat kaphass tőlünk! Adataidat másra nem használjuk, másnak át nem adjuk, felhatalmazásodat bármikor visszavonhatod.

Az etikus életbiztosításokról

2017. január 1. nagy változást hozott az életbiztosítási piacon, ami a befektetési egységekhez kötött életbiztosításokat (angolul unit-linked életbiztosításokat) illeti. Ahogy nagy szavakkal fogalmazhatunk, beköszöntött az „etikus életbiztosítások” korszaka…

E sorok írója a bankszakmában dolgozva már átélte az etikus banki koncepciót, ami természetesen az ügyfelek szempontjából pozitív változásokat hozott, mégis rossz szájízzel gondolhatunk vissza rá, hiszen ezzel az mondatott ki, hogy addig etikátlanul dolgozott ez a szektor…

Amikor az elmúlt nyáron a Magyar Nemzeti Bank közzétette az etikus életbiztosításokkal kapcsolatos koncepciójának részleteit, sokaknak támadt de ja vue érzésük. Sok változás hoz pozitívumokat az ügyfeleknek, de a megfogalmazás azt sugallja, hogy a biztosítási piac szereplői eddig etikátlanul tevékenykedtek…

Az efölött való meditálás helyett inkább nézzük meg: milyen változásokat is hozott a piacra az etikus életbiztosítási koncepció?

Az első és legfontosabb szempont a költségek és jutalékok átláthatósága. A költségek eddig is összemérhetők voltak a TKM (Teljes Költség Mutató) segítségével. Ebben nincs érdemi változás, de a költségszerkezet valóban átláthatóbbá vált a biztosítások zöménél. Megszűnt az a gyakorlat, ami a kezdeti egységek elkülönítésével és hosszú távon történő elvonásával nehezen értelmezhetővé tette a biztosításokban levő megtakarításunk értékét.

Jobban elkülönülnek a különféle jogcímen felszámított költségek, a szerzési, a beszedéssel kapcsolatos költségek, a kockázati díjak, a vagyonkezelés és az adminisztráció költségei, valamint az ügyfél döntésétől függő díjak, költségek. Csökkenteni kell a felszámítható költségek számát, megkönnyítendő azok megértését és a különféle konstrukciók összehasonlítását.

A korábban csak a nyugdíjbiztosításoknál előírtakhoz hasonlóan az ajánlás minden, befektetési egységekhez kötött életbiztosítás esetében maximálja a TKM mértékét. Ezt a különböző eszközalapoknál külön-külön is meg kell határozni. Az egyszerűbb és a komplexebb, magasabb hozampotenciált ígérő alapok esetében eltérőek a TKM-ajánlások:

Kiemelten fontos része a koncepciónak az ügyfelek tájékoztatása, az igények felmérése és a felmért igényekhez igazodó termékek ajánlása, a kockázati tényezők bemutatása, az egyes konstrukciók fő paramétereinek részletezése. Ez őszintén szólva ami szempontunkból nézve nem hoz jelentős változást, hiszen eddig is ezen elvek alapján végeztük tevékenységünket, de ez most megerősítésre került, változást legfeljebb ennek dokumentálási elvárásai jelentenek. A személyes tanácsadás során minden lényeges körülményre felhívjuk ügyfeleink figyelmét, bemutatjuk a különféle megoldási lehetőségeket, a kapcsolódó dokumentumokat, megválaszoljuk ügyfeleink kérdéseit. Az ajánlás kiemelten kezeli, hogy az ügyfél ne a szerződés idő előtti megszüntetésében legyen érdekelt. Erre eddig is felhívtuk ügyfeleink figyelmét, de most a szabályozásban külön is kiemelésre került.

Első körben részletesen is megvizsgáltuk főbb biztosítási partnereink, új, nyugdíjbiztosítási konstrukcióit, hamarosan ezek részleteit is meg szeretnénk ismertetni Önökkel!

Ha kérdése van, adja meg elérhetőségét és visszahívjuk Önt!

Visszahívás kérése

Nyugdíjbiztosítás 130 000 Ft adókedvezménnyel – még nem késő!

Kihasználta már a lehetőséget, hogy a nyugdíjbiztosítás lehetőségeit kihasználva félretegyen nyugdíjára és a befizetett összegetmár néhány hónap múlva 20%-kal megnövelje az adójóváírás összegével?

Ha még most, decemberben nyugdíjbiztosítást köt és az éves díjat egyösszegben befizeti, néhány hónap múlva akár 130 eFt adójóváírást kaphat az államtól.

Kezdjen el már ma gondoskodni időskori önmagáról!

Kérje visszahívásunkat még ma, üljünk le mihamarabb egy beszélgetésre és tekintsük át a lehetőségeket!

Készséggel felkeressük Önt Győrben vagy környékén, de szívesen látjuk irodánkban is.

Ha a személyes találkozó előtt többet szeretne megtudni a nyugdíjbiztosítás lehetőségeiről, olvassa el részletes ismertetőnket!

Jelentkezzen még ma, hogy mielőbb áttekinthessük Önnel a lehetséges megoldásokat!

kérem az ingyenes nyugdíjtanácsadást!

Kérem, hogy vegyétek fel velem a kapcsolatot, szeretném, ha mielőbb találkoznánk és megbeszélnénk saját nyugdíjprogramom elindítását!

A zöld gombra kattintva elfogadod adatkezelési feltételeinket és megengeded nekünk, hogy felvegyük veled a kapcsolatot emailben, vagy ha megadod a számodat, telefonon.

Kérd hírlevelünket, hogy naprakész pénzügyi információkat kaphass tőlünk! Adataidat másra nem használjuk, másnak át nem adjuk, felhatalmazásodat bármikor visszavonhatod.

Kötelező kampány november végéig

A naptári, vagyis december 31-i évfordulós kgfb-ügyfelek november 11-ig kapnak értesítést jövő évi díjaikról. Ez alapján december 1-jéig dönthetnek a meglévő szerződésük felmondásáról, az esetleges biztosítóváltásról – hívta fel a figyelmet a Magyar Nemzeti Bank (MNB) közleményében.

A kötelező felelősségbiztosítás révén a biztosító áll helyt helyettünk, ha gépjárművünkkel másnak jogellenes magatartásunkkal kárt okozunk.

A kötelező gépjármű-felelősségbiztosítási (kgfb) szerződés felmondása akkor hatályos, ha az írásban történik. További feltétel, hogy a felmondás a biztosítóhoz az évfordulót megelőzően legalább 30 nappal beérkezzen. A jegybank rámutatott, hogy egyes kgfb-tarifák jelentősen megváltoztak az elmúlt időszakban, így érdemes áttanulmányozni a díjértesítőt. Amennyiben az üzembentartó, akár a magasabb díj ellenére sem szünteti meg szerződését, és nem köt december 31-ig újabb kgfb-t más biztosítónál a jövő évre, akkor elfogadja a jóval drágább tarifát magára nézve – figyelmeztetett a jegybank.

A közel 5 millió szerződésből még ma is közel 2 millió évfordulója december 31-én van!

Több média is beszámolt a tarifák várható emelkedéséről. Mivel a biztosítók különböző mértékben változtattak díjaikon, az is előfordulhat, hogy akinek az egyik biztosítónál jelentős díjemelést kellene elszenvednie, máshol akár a fennállónál is olcsóbban kötheti újra biztosítását.

Külön gondot jelent, hogy a biztosítók szinte kivétel nélkül bevezettek károkozói pótdíjat. Ha valaki nem emlékszik pontosan, hogy mikor okozott utoljára kárt, akkor a tényleges kártörténeti adatokat figyelembe vevő végleges biztosítói ajánlat akár jelentős (15-300%) mértékben is eltérhet az előzetes kalkulációtól, amit egy portálon gyorsan lefuttatunk!

A Groupama felmérése szerint az ügyfelek több, mint egyharmada továbbra is a személyes ügyintézést preferálja, ha a kötelező felelősségbiztosítás újrakötéséről van szó. De miért kellene végigjárnia a biztosítókat ahhoz, hogy megtalálja az Önnek megfelelőt? Tudja, hogy a kötelező felelősségbiztosítás mellé szerény felár ellenében kockázatunkat mérséklő kiegészítő biztosításokat is köthet?

Keressen meg bennünket, segítünk választani!

Visszahívás kérése

egészségbiztosítás

Magánegészségügy - a felső tízezer kiváltsága?

Hogy is volt az Brinkmann professzorral? Mi a gond az állami rendszerrel? Mi bajunk a magán-egészségüggyel? És akkor mi a megoldás?

Magánegészségügy - a felső tízezer kiváltsága?

Az egészség drága, az egészségbiztosítás pedig csak a gazdagok kiváltsága? Az emberek többsége még manapság is azt hiszi, hogy a nyugati színvonalú ellátást kínáló egészségbiztosítás a felső 10 ezer kiváltsága. Pedig nem is tévedhetnének nagyobbat.

A Vienna Life Biztosító írása egyrészt bemutatja, milyen szolgáltatásokra számíthatunk egy magán egészségbiztosítás megkötésekor, milyen előnyökkel jár ez számunkra, másrészt saját felmérésük eredményeit is részletezi, amelyben az egészségüggyel kapcsolatos véleményükről, elvárásaikról, tapasztalataikról kérdezték a felmérés résztvevőit.

Sokaknak a Fekete-erdei Klinika volt az első találkozás a privát egészségüggyel

A kórházsorozatok rajongóinak valószínűleg nem kell bemutatni a Klinikát, a műfaj egyik alapművét. A 80-as évek végén Magyarországon szinte mindenki a sármos Brinkmann professzorért vagy a megnyerő modorú fiáért, Udóért, esetleg a fiatal Elke nővérért rajongott. A szereplőkön és a sztorin túl azonban volt egy másik oka is a sorozat népszerűségének, mégpedig az, hogy a rendszerváltás idején nekünk, magyaroknak elérhetetlennek tűnt a világa. A nézők szinte vágytak arra, hogy bekerüljenek a festői környezetben lévő, leginkább egy szállodára emlékeztető kórházba. Manapság azonban már nincs olyan messze a Fekete-erdő, mint 30 éve.

A magán-egészségügyi ellátás, a kedves személyzet vagy a tiszta, jól felszerelt egészségügyi intézmények végre itthon is elérhetők. Ráadásul nem csak a felső tízezer számára.

Elege van abból, hogy az állami egészségügyben soha nem lehet tudni, kinek, mennyit és mikor kell fizetni, ráadásul egy sokszor rossz színvonalú szolgáltatásért?

Előfordult már Önnel, hogy hetekig, netán hónapokig kellett (volna) várnia például a CT vagy az MR vizsgálatra, esetleg arra, hogy időpontot kapjon a szemészetre?

Érezte már úgy az állami egészségügyben, hogy nem voltak megfelelőek a körülmények?

Volt már olyan, hogy szüksége lett volna egy jó orvosra, de senki sem tudott ajánlani egy megbízhatót?

Ha a fenti kérdések bármelyikére igennel válaszolt, akkor olvasson tovább!

Magas színvonalú ellátás, várakozási listák nélkül, kulturált környezetben

Az állami rendszer rákfenéi

Már a hálapénz sem segít. A hálapénzzel ma már nem feltétlenül kapunk jobb ellátást, inkább a kényszer vagy az elvárásoknak való megfelelés miatt van még mindig jelen a rendszerben. A szakemberhiány miatt akkor sem biztos, hogy nagyobb odafigyelést kap a beteg, ha fizet.

Orvoshiány is van. A magyar orvosok és ápolók hihetetlen tempóban és számban mennek külföldre dolgozni, mivel a skandináv és angolszász egészségügyben lényegesen magasabbak a fizetések, jobbak a gyógyítási feltételek.

Az infrastruktúra is elégtelen. Egyes kórházak állapota katasztrofális, sok helyen nem megfelelő a műszerezettség, alapvető eszközök, gyógyszerek hiányoznak, a kórházi koszt a legtöbb helyen siralmas.

A várólisták is hosszúak. Egyes vizsgálatokra akár heteket-hónapokat is kell várni, pedig például egy CT esetében a várakozás akár végzetes is lehet. Ráadásul itt legtöbbször még a hálapénz sem feltétlenül segít, ugyanis nincs kit „lefizetni”.

Lutri, milyen orvoshoz kerülünk. Az, hogy melyik szakorvos kit ismer és kit ajánl, vagy épp ismerősi körből ki ajánl jó orvost, tényleg csak mázli kérdése. Pedig ez is nagyban meghatározza a gyógyulási esélyeket.

A roskadozó állami rendszer mellett azonban a magánegészségügy furcsán ugyan, de virágzik.

A Vienna Life Biztosító szeptemberben elvégzett online kérdőíves felmérése szerint háromból egy ember (a megkérdezettek 36,3 százaléka) nem mindig tudja, hogy kihez fordulhatna egészségi problémájával, azaz bizonytalan, hogy milyen orvost lenne érdemes felkeresnie. Egy másik kérdésből az is kiderült, hogy meglepő módon a válaszadóknak csak kevesebb mint a fele (48,1 százaléka) hívja az ügyeletet, a szakrendelőt vagy a háziorvost, ha bizonytalan, milyen ellátásra van szüksége. Sokan (a válaszolók 30,4 százaléka) inkább az interneten keresnek rá a panaszukra, de vannak, akik családjuktól vagy ismerősüktől kérnek tanácsot, esetleg egy egészségügyi szakkönyvet lapoznak fel.

A megbízható magánorvosokra és a vizsgálatok megszervezésére pedig a tapasztalatok szerint nagy szükség van. Szintén a Vienna Life kutatásából derült ki ugyanis az a megdöbbentő adat, hogy a válaszadók közül minden ötödik emberrel (19,3 százalékkal) fordult már elő olyan, hogy panaszával egyáltalán nem fordult orvoshoz, mert az állami rendszert nem tartotta megfelelőnek. A megkérdezettek 44,4 százaléka ebben az esetben inkább egy magánorvost keresett fel, és csupán a kutatásban résztvevők 36,3 százaléka mondta azt, hogy nem került még ilyen helyzetbe.

Tény azonban, hogy a személyzet hozzáállása és az infrastruktúra mellett fontos az is, hogy a betegségeket időben felismerjük. Ez a tényező alapvetően határozza meg a túlélési és a gyógyulási esélyeket. Sajnos azonban az ezt lehetővé tevő képalkotó diagnosztikai vizsgálatok (a PET-CT, a CT és az MR) csak várólistás rendszerben – akár több hét vagy hónap után – érhetőek el ingyenesen, állami ellátásban. A hónapokig tartó, bizonytalansággal teli várakozás pedig biztosan nem segíti a gyógyulást.

A magyar egészségügy egyik legfőbb problémájára a Vienna Life Biztosító kutatása is kitért. Arra a kérdésre, hogy milyen esetekben választanak magán-egészségügyi ellátást, az emberek 35,5 százaléka válaszolta azt, hogy akkor, amikor az állami ellátásban túl hosszú lenne a várakozási idő. Ez utóbbi kérdés kapcsán pedig arra is kíváncsiak voltak, hogy hányan tudnák kifizetni a magán-egészségügyben a szükséges diagnosztikai vizsgálatok gyorsabb elvégzését. Ez csak minden harmadik embernek (32,6 százaléknak) nem jelentene anyagi gondot.

61,49 százalék viszont nem tudna hirtelen egy nagy összeget fizetni azért, hogy hónapok helyett akár napokon belül is sorra kerüljön, ráadásul a megkérdezettek 6 százaléka még csak nem is tartaná fontosnak ezt, annak ellenére, hogy ez komoly betegség esetén jelentősen növelné a gyógyulási esélyeit.

Egészségbiztosítással a magánegészségügyi költségek kiszámíthatóvá válnak

A magán-egészségüggyel kapcsolatos gyakori ellenérvek

A nyilvánvaló előnyök ellenére számos – teljesen téves vagy féligazságokra épülő – ellenérvet lehet hallani a magánellátással kapcsolatban. Csak a három leggyakoribbat emelnénk ki most:

Túl drága, nem engedheted meg magadnak A magánellátás csak pénz kérdése. Ha esetileg, minden szolgáltatást magunknak kell fizetni, akkor ráadásul valóban nagyon költséges lehet. Bár nem szabad elfelejteni, hogy az állami ellátás ingyenessége is illúzió, hiszen a becslések szerint évente 75-100 milliárd forintot költünk hálapénzre, s még azt sem tudhatjuk pontosan, hogy ezért mit kapunk majd. Van azonban egy másik megoldás is: ha egészségbiztosítást kötünk, valamennyi, ebben a cikkünkben említett szolgáltatást ingyenesen vehetjük igénybe, pontosabban azokat a biztosító fizeti helyettünk. Hogy mennyibe is kerül mindez? Kevesebbe, mint gondolnád, de mindjárt szó lesz arról is!

Az orvosok kevésbé felkészültek, mint az állami rendszerben dolgozó kollégáik Az orvosok sem a magán, sem az állami egészségügyben nem minősítettek, így nem lehet olyat állítani, hogy bármelyik is rosszabb lenne a másiknál. Arról nem is beszélve, hogy a legtöbb orvos több helyen is rendel, vagyis lehet, hogy ugyanaz ül az sztk-ban is, aki magánban fogad majd. Csak az utóbbinál más a környezet és a hozzáállás.

„Fizetek TB-t, minek fizetnék még külön a magánorvosért is?” Jogos. De akkor hálapénzt sem fizetnél, ha azon múlna? A magyar egészségügy helyzete miatt sajnos nem az a kérdés, hogy mihez van jogod, hanem az, hogy mire van lehetőséged. Az pedig nem kérdés, hogy a magánellátásban jobbak a gyógyulási esélyeid.

Ez mind szép, de ki fizeti a révészt?

Nyugat-Európához hasonlóan a magánellátások költségeinek fedezésére már itthon is egyre több biztosító nyújt megoldást, mégpedig egészségbiztosítások formájában. Bármilyen más biztosításhoz hasonlóan, ezek lényege, hogy a biztosított (azaz a beteg) havonta fizeti az egészségbiztosítása díját, baj esetén pedig a biztosítója elejétől a végéig megszervezi számára a szükséges kivizsgálást, konzultációt, beavatkozást. Ezek pontos időpontját és helyszínét SMS-ben, vagy e-mailben is visszaigazolja a páciensnek, aki várakozás nélkül, kulturált magánorvosi környezetben veheti igénybe a szolgáltatásokat. A magánszolgáltató díjait a biztosító fizeti meg közvetlenül a szolgáltatónak, így a beteg mentesül a nagyobb kiadások alól, ráadásul a hálapénzt is elfelejtheti.

A piszkos anyagiak: mennyibe kerül mindez?

Hányan fizetnék ki napi egy kávé árát azért, hogy egészségi probléma esetén ingyen jussanak magánellátáshoz? A Vienna Life kutatása erre is kitért. A megkérdezettek közel fele, 48,89 százaléka hajlandó lenne áldozni erre, jelentős részük (39,3 százalékuk) azonban még nem gondolkodott ezen.

Havi néhány ezer forintért már olyan egészségbiztosítást kaphat, amely fedezi az orvosi call center, a járóbeteg-ellátás és a diagnosztikai vizsgálatok díjait is.

Még ezt sem kell azonban feltétlenül nekünk fizetni, mivel 2012 óta a cégek adó- és járulékmentes juttatásként (a cafeteria keretében is) adhatják alkalmazottaik számára az egészségbiztosítást. A felmérés viszont azt is kimutatta, hogy egyelőre még csak a megkérdezettek 12,6 százalékának kínál a munkáltatója egészségbiztosítást a cafeteria keretében. Jelentős, 40,8 százalék azonban azok aránya, akik számára nem kínál a munkáltató egészségbiztosítást a cafeteria részeként, de ha nyújtana ilyet, akkor választanák.

A testre szabott szolgáltatások és a teljes értékű felhasználói élmény biztosításához mi is használunk cookie-kat.

Adataid védelméről Adatkezelési Tájékoztatónkban rögzítettek szerint gondoskodunk. Rendben.Részletek...